Financement du service public des déchets : vers plus de transparence

Les intercommunalités franciliennes utilisent massivement la taxe d’enlèvement des ordures ménagères (TEOM) pour financer le service public de prévention et de gestion des déchets. Cette taxe est souvent critiquée pour son opacité, et de nombreuses intercommunalités s’interrogent aujourd’hui sur le devenir de leur financement « déchets ». L’Institut Paris Region a développé de nouveaux indicateurs pour éclairer ces enjeux et mieux comprendre qui paie quoi.

La collecte et le traitement des déchets ménagers, et, depuis 2016, des déchets dits « assimilés », constituent le premier poste de dépenses (hors administration générale) pour la très grande majorité des intercommunalités franciliennes : ces dernières y ont consacré plus de 35 % de leurs dépenses de fonctionnement en 2021. La mobilisation des sources de financement pour assumer cette compétence est donc un enjeu important pour les territoires. La ressource dédiée pour le Service public de prévention et de gestion des déchets (SPPGD) est la taxe ou la redevance d’enlèvement des ordures ménagères (TEOM ou REOM, lire encadré). Le choix d’opter pour l’un ou l’autre de ces leviers résulte de décisions politiques, notamment celle de faire porter la charge sur le contribuable – le propriétaire d’un local, dans le cas de la taxe – ou sur l’usager. Ces deux modes de financement peuvent par ailleurs comporter une part dite « variable », dont le montant dépend en partie des quantités de déchets produits (principe du pollueur-payeur). On parle alors de « tarification incitative ». En Île-de-France, la TEOM est très largement retenue pour financer le SPPGD : cette dernière est présente sur 97 % des communes. Mais les intercommunalités ayant recours à la TEOM sont aujourd’hui confrontées à de nombreux défis : contestation de contribuables devant les tribunaux administratifs, sollicitation de professionnels pour obtenir des exonérations, obligation d’harmoniser les taux ou d’organiser des zonages en fonction du service rendu, objectif de déploiement de la tarification incitative inscrit à l’échelle régionale dans le cadre du Plan régional de prévention et de gestion des déchets (PRPGD)…

Pour apporter des éléments de réponse à ces enjeux, L’Institut Paris Region a réalisé des fiches d’analyse de la TEOM. Il s’agit d’objectiver les caractéristiques de cette taxe sur chaque collectivité et de les mettre en perspective avec des données de référence. Dans le cadre d’une collaboration avec l’Ademe, ce travail a été étendu en 2022 à toutes les intercommunalités françaises.

UNE RESSOURCE PÉRENNE

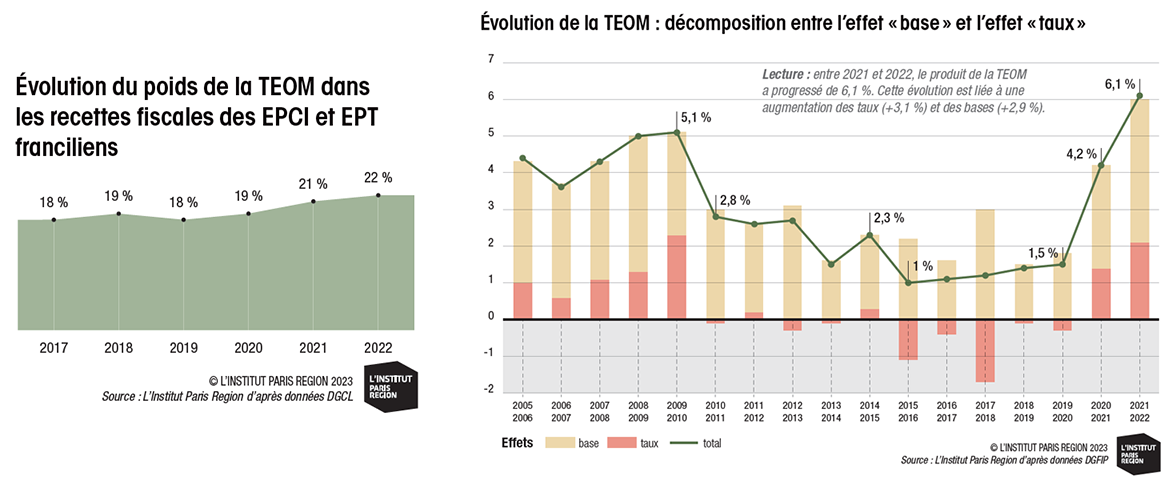

La TEOM peut être considérée comme une ressource pérenne, dans un contexte de forte évolution de la fiscalité locale. Depuis 2017, son poids dans les recettes fiscales des intercommunalités franciliennes ne cesse d’augmenter (voir graphique). En effet, la TEOM est un impôt assis sur la taxe foncière sur les propriétés bâties (TFPB - locaux d’habitation et locaux professionnels). Seuls les usines et les locaux sans caractère industriel ou commercial loués par un établissement public ou affectés à un service public sont exonérés (hors locaux d’habitation). Contrairement à la REOM, elle n’est pas liée au service rendu et, malgré sa nature fiscale et le principe de non-affectation, elle est juridiquement fléchée vers le financement de la seule gestion des déchets ménagers et assimilés. Avec la cotisation foncière des entreprises et la taxe foncière, la TEOM est ainsi l’une des ressources fiscales pour lesquelles les établissements publics de coopération intercommunale (EPCI) disposent encore d’une certaine maîtrise. Le produit de la TEOM résulte de celui de deux paramètres : l’assiette de la taxe et le(s) taux voté(s). La première correspond à la moitié de la somme des valeurs locatives cadastrales entrant dans le champ d’assujettissement de la taxe. Le second correspond à la valeur qu’il convient de fixer, compte tenu de l’assiette observée sur l’intercommunalité et du niveau de produit attendu pour financer le service. La dynamique d’évolution de la TEOM résulte ainsi de ces deux variables : l’évolution des valeurs locatives et celle des taux. La première est portée, pour l’essentiel, par le taux d’actualisation des bases voté chaque année et, dans une moindre mesure, par l’évolution de la composition du foncier sur un territoire : nouvelles constructions, réévaluation de valeurs locatives à la suite de travaux, changement d’affectation de locaux…

Depuis 2010, l’évolution de cette taxe était portée uniquement par celle des bases foncières (voir graphique). À partir de 2021, toutefois, et dans un contexte d’augmentation notable du coût du service, cette progression des valeurs locatives se couple avec une légère hausse des taux votés observée à l’échelle régionale.

Bien que le montant du produit de TEOM augmente, les intercommunalités compétentes portent une attention particulière à la proportionnalité de la TEOM par rapport au coût du service : de nombreux contentieux ont en effet été portés par des contribuables devant les juridictions administratives pour contester le caractère disproportionné de cette taxe au regard du coût. Le législateur a, depuis, précisé ce que la TEOM pouvait couvrir en termes de type de déchets et de dépenses6. Ces différents contentieux créent un intérêt grandissant pour mieux connaître la structure de la TEOM au niveau des territoires.

COMPRENDRE LES CARACTÉRISTIQUES DE L’ASSIETTE DE LA TEOM DANS SON TERRITOIRE

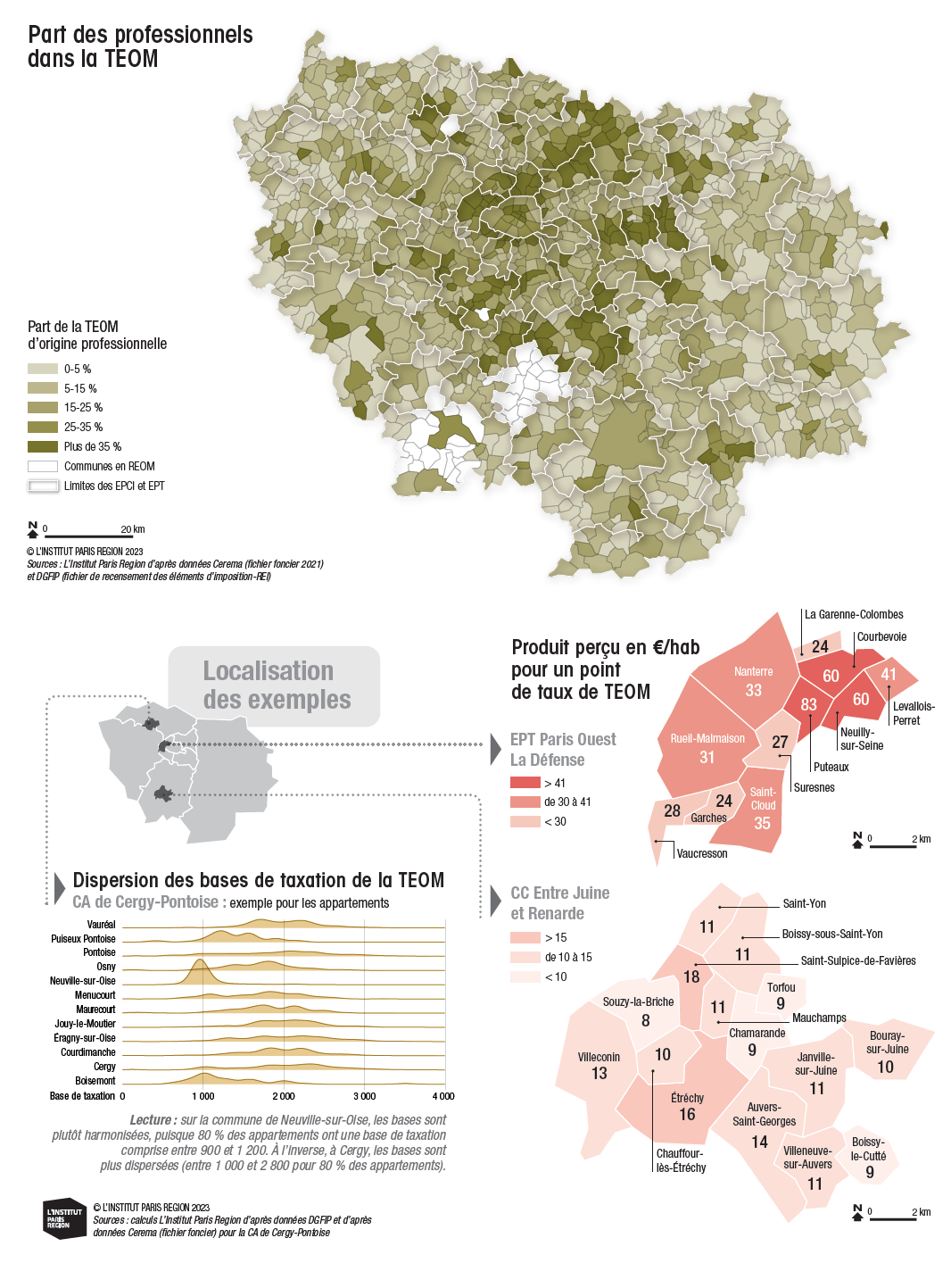

Les fiches d’analyse des fichiers fonciers réalisées par L’Institut Paris Region mettent en exergue divers indicateurs permettant de qualifier les contributeurs de la TEOM. En effet, les caractéristiques des assujettis à cette taxe dépendent, entre autres, du tissu économique et de la typologie de l’habitat dans les territoires. C’est ainsi que des écarts de valeurs locatives importants peuvent être observés entre des communes d’une même intercommunalité, et ce, pour le même type de bien.

À titre d’exemple, un point de taux de TEOM sur une communauté de communes (CC) rurale telle que la CC Entre Juine et Renarde apportera moins de 10 €/habitant, contre plus de 40 €/habitant sur l’établissement public territorial (EPT) Paris Ouest La Défense (voir cartes ci-contre). Ces écarts importants entre communes s’expliquent, pour l’essentiel, par des situations très différentes d’un EPCI à l’autre, en matière de présence de locaux professionnels potentiellement assujettis à la TEOM.

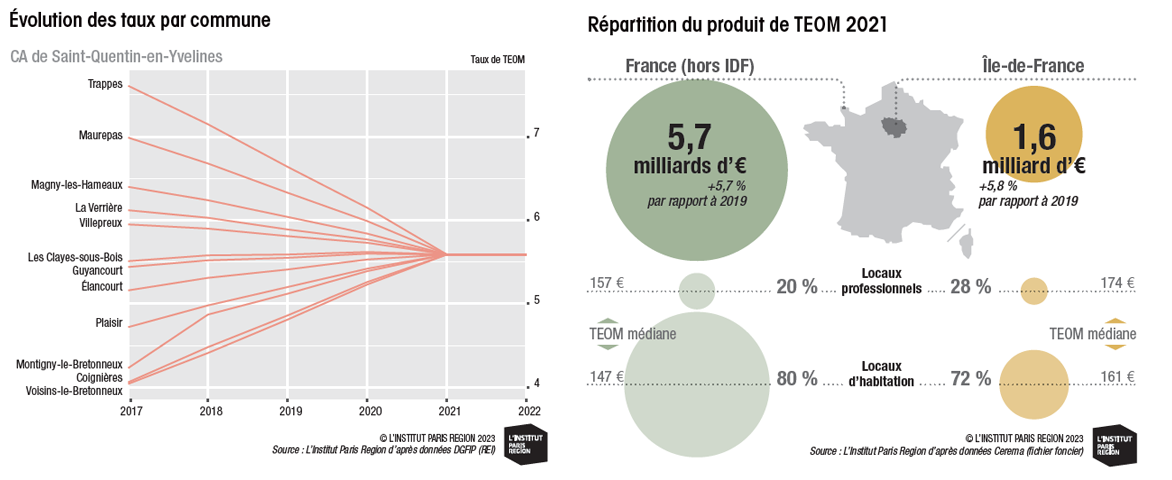

À l’échelle régionale, la TEOM d’origine professionnelle représentait 28 % du produit total en 2021. En fonction de la présence ou non de zones commerciales et/ou de bâtiments tertiaires, l’origine des contributeurs au financement du service peut ainsi différer sensiblement selon les communes (voir carte ci-contre). Un quart des communes a une part de TEOM d’origine professionnelle inférieure à 3,5 %. Pour 10 % d’entre elles, cette proportion est supérieure à 36 %.

De la même manière, à l’échelle d’un local d’habitation, des différences importantes peuvent également être observées pour une même typologie de local. Les critères de détermination des valeurs locatives sont multiples, notamment la surface d’habitation, les loyers de référence établis il y a 50 ans selon les secteurs ou encore les éléments de confort. À titre d’exemple, le graphique ci-contre représente la dispersion des bases des appartements dans les différentes communes de la communauté d’agglomération (CA) de Cergy-Pontoise.

Ainsi, l’analyse de la dispersion des bases, et indirectement des montants de TEOM payés, donne une vision d’ensemble de la structure de la TEOM. Ces éléments permettent d’analyser le poids des principaux contributeurs au financement de la TEOM par catégorie, et ainsi de mieux comprendre qui participe le plus significativement au financement du SPPGD.

Ce sujet est d’autant plus important qu’une réforme du mode de calcul des bases locatives des locaux d’habitation devrait être engagée, à échéance 2028. En effet, excepté l’actualisation forfaitaire des bases réalisée automatiquement chaque année, la méthode de calcul n’a jamais été mise à jour depuis 1970. C’est ainsi que des disparités existent entre la valeur locative et la situation réelle des logements, notamment pour les constructions anciennes, où la classification par l’administration fiscale est obsolète. Il sera alors intéressant de mesurer les impacts à terme sur les contribuables lors de la mise à plat de ces bases.

DÉFINIR SA STRATÉGIE D’HARMONISATION DU FINANCEMENT

Les lois de Modernisation de l’action publique territoriale et d’affirmation des métropoles (Maptam) de 2014 et portant Nouvelle organisation territoriale de la République (NOTRe) de 2015 ont bousculé le paysage de l’intercommunalité, avec des implications notables sur le financement des déchets. Les EPCI créés ou ayant intégré de nouvelles communes ont en effet hérité de situations hétérogènes : coexistence de différents modes de fonctionnement (TEOM, REOM, voire budget général), écarts de taux de TEOM importants entre communes et couverture variable des coûts par la TEOM. Aujourd’hui encore, certaines intercommunalités présentent plusieurs modes de financement sur leur territoire et doivent engager une harmonisation, que ce soit sur le choix du levier (TEOM ou REOM) ou du « tarif » (le taux, dans le cadre d’une généralisation de la TEOM). Cette voie de l’harmonisation est plus que d’actualité pour les intercommunalités franciliennes : nombre d’entre elles ont été créées en 2016 ou 2017, consécutivement à la mise en oeuvre des schémas départementaux et régional de coopération intercommunale. Ces structures arrivent bientôt au terme de la période de dix ans après laquelle elles devront harmoniser leurs taux, éventuellement déclinés selon le niveau de service : un compromis complexe à trouver entre respecter la réglementation, simplifier le message sur le financement du service et limiter les effets des lissages de taux, sources d’évolutions importantes de TEOM acquittée par les contribuables. À titre d’exemple, la période d’harmonisation sur l’agglomération de Saint-Quentin-en-Yvelines a entraîné des évolutions notables de taux selon les communes (de -27 % à +38 %) au cours de la période 2017-2021.

Dans le cas d’une harmonisation par la TEOM, l’analyse du fichier foncier peut apporter des éclairages utiles pour élaborer les projections financières : identification des contribuables potentiellement assujettis, estimation de l’assiette à l’échelle des communes, définition du taux, mesure des impacts individuels pour les contribuables…

La question de l’harmonisation du financement peut également intégrer la problématique des pratiques d’exonération qui peuvent être appliquées aux professionnels. Ces derniers ont en effet la possibilité de demander aux intercommunalités une exonération de la TEOM, au motif qu’ils n’utilisent pas le service public des déchets. L’acceptation, facultative, de cette exonération par l’autorité délibérante n’est pas sans conséquence, car elle implique une perte de ressource fiscale, nécessitant d’être compensée par une hausse des taux. L’exploitation du fichier foncier peut apporter une quantification des pertes qui pourraient être supportées.

Au global, les réflexions à propos de l’harmonisation peuvent également se traduire, à terme, par une évolution vers un mode de financement visant à ne plus uniquement financer le service par un levier fiscal, mais à le compléter par un levier en fonction du service rendu (redevance spéciale).

CERNER LES POTENTIALITÉS DE MISE EN OEUVRE DE FINANCEMENTS INCITATIFS

Malgré une TEOM permettant d’assurer de façon pérenne le financement du SPPGD, les objectifs réglementaires et l’augmentation de la production de déchets invitent de plus en plus les intercommunalités à réfléchir à la mise en oeuvre d’une tarification incitative – TEOM incitative (TEOMI) ou REOM incitative (REOMI) – et/ou d’une redevance spéciale. Ces modes de financement permettent de mettre davantage en cohérence le coût facturé à l’usager et sa production de déchets.

C’est dans le cadre de réflexions préalables à la mise en oeuvre d’une tarification incitative (TI) que le fichier d’analyse peut être un outil d’anticipation des impacts. En effet, il permet d’identifier et de caractériser les locaux qui contribuent le plus au financement du service. Ce sont potentiellement ces locaux qui pourraient voir leur contribution le plus diminuer s’ils n’utilisent pas ou peu le service, impactant ainsi le niveau de recettes attendues par l’intercommunalité. Par exemple, un territoire disposant en son sein d’une grande zone commerciale non collectée par le service public, mais qui contribue au financement via la TEOM, doit nécessairement mesurer l’impact en cas de passage à une REOMI, à savoir une redevance qui sera payée uniquement par les usagers du service. L’impact de la diminution des recettes est un axe important de l’équilibre économique du service public. À l’inverse, il peut être intéressant d’identifier, chez les professionnels, les locaux pour lesquels les valeurs locatives (et donc la TEOM) semblent faibles au regard des quantités de déchets potentiellement produits. Pour ces propriétaires, le passage en TI pourrait amener à une augmentation des contributions versées au titre du financement des déchets.

Cette analyse est également intéressante dans le cadre de la mise en oeuvre d’une redevance spéciale. Un autre point d’attention pour étudier la faisabilité d’une TI se rapporte à la difficulté d’un suivi individualisé des quantités de déchets produits dans les immeubles. L’identification des appartements et leur intégration dans du « petit » ou dans du « grand » collectif, dans le fichier foncier, contribuent à mieux cerner ce que « pèsent » ces propriétaires, tant en nombre qu’en termes de fiscalité perçue, et ainsi l’impact potentiel dans le nouveau mode de financement.

Tous ces éléments sont à confronter à différents indicateurs, comme le poids du tissu économique dans l’assiette de la taxe, le coût du service public, le niveau de production de déchets ou encore l’analyse démographique du territoire.

RÉFORMES ET PERSPECTIVES

Dans un rapport consacré aux taxes foncières, début 2023, la Cour des comptes a formulé des recommandations à l’attention des intercommunalités et des services ministériels. Elle y rappelle l’intérêt pour les intercommunalités de s’approprier leurs données locales et, notamment, l’enjeu de fournir aux décideurs locaux des statistiques sur les caractéristiques des contribuables assujettis aux taxes foncières, parmi lesquelles figure la TEOM. De plus, le chantier de révision des bases, prévu en 2028, avec l’augmentation des coûts de gestion des déchets, va entraîner, dans les années à venir, une évolution notable du financement des déchets par la TEOM. Il nécessitera une prospective plus fine des modes de financement. Les fiches d’analyse des fichiers fonciers transmises par L’Institut Paris Region s’intègrent donc totalement dans la réponse aux enjeux d’analyse et de prospective des intercommunalités.■

TEOM/REOM : QUELLES DIFFÉRENCES ?

La REOM est une contribution demandée aux seuls usagers du service. Son montant est établi à partir d’une grille tarifaire définie directement par l’intercommunalité levant cette redevance. À l’inverse, la TEOM est une taxe exigée aux contribuables, et ce, qu’ils aient accès ou non au service.

LES FICHES D’ANALYSE DU FICHIER FONCIER : UN OUTIL DE RÉPONSE AUX ENJEUX DE LA TEOM

L’émission des rôles d’imposition pour les contribuables assujettis à la TEOM est établie par la Direction générale des finances publiques grâce à l’application MAJIC (Mise à jour des informations cadastrales), utilisée pour les taxes assises sur le foncier. Au-delà des informations à caractère fiscal, cette base, appelée ici « fichier foncier », contient des données sur les caractéristiques des locaux (nature du local, occupation, caractéristiques des immeubles…), qui, couplées avec d’autres informations contextuelles, peuvent être utiles aux intercommunalités se questionnant sur le financement de leur service public « déchets ». Dans cette perspective, L’Institut Paris Region a souhaité apporter des éclairages aux collectivités franciliennes en restituant à ces dernières des fiches personnalisées sur la TEOM, réalisées, notamment, grâce au fichier foncier.

La version du fichier utilisée par L’Institut Paris Region est celle du Centre d’études et d’expertise sur les risques, l’environnement, la mobilité et l’aménagement (Cérema), qui peut être communiquée par ce dernier aux collectivités et leurs regroupements sur leurs périmètres respectifs.

Plus d’informations : https://datafoncier.cerema.fr/donnees/fichiers-fonciers

Cette étude est reliée aux catégories suivantes :

Gouvernance |

Finances publiques, fiscalité |

Économie